热点资讯

热点资讯成人 男同 V不雅财报|芯联集成拟58.97亿元收购子公司股权:所在尚未盈利

中新经纬9月5日电 4日晚,芯联集成公布收购草案成人 男同,拟收购芯联越州72.33%股权。

作价近59亿

不组成要紧钞票重组

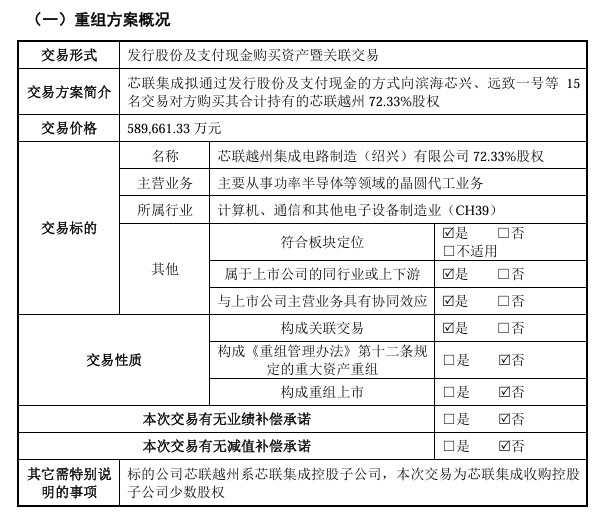

重组决策露馅,芯联集成拟通过刊行股份及支付现款的花样向滨海芯兴等15名往复对方,购买共计握有的芯联越州集成电路制造(绍兴)有限公司(以下简称“芯联越州”)72.33%股权,往复价钱约58.97亿元。

本次往复中,芯联集成拟向往复对方刊行约13.14亿股,刊行股份的价钱为4.04元/股,剩余约5.9亿元以现款支付。

由于芯联越州的研讨财务规划占上市公司研讨财务数据的比例均未高于50%成人 男同,因此不组成要紧钞票重组。

开始:公告

开始:公告芯联集成示意,本次往复系上市公司收购控股子公司芯联越州的少数股权。上市公司母公司主要从事功率半导体、MEMS等的一站式系统代工业务,领有8英寸晶圆10万片/月的产能。芯联越州比拟上市公司母公司,产线修复时期相对靠后,一方面大要接收更先进的产线、更锻练的时期和工艺进一步扩大IGBT和硅基MOSFET产能,产线拓荒性能更优、落幕更高;另一方眼前瞻性布局SiC MOSFET及高压模拟IC等更高时期平台的研发和坐褥智商。

男性做爱性交技巧跟着连年来新动力汽车、光伏、储能等商场快速发展,SiC MOSFET过头模组需求握续高速增长。芯联集成先容,芯联越州是国内当先达成车规级SiC MOSFET功率器件产业化的企业,其产物良率和时期性能在国内位居前沿,也与外洋尺度接轨,产物90%以上专揽于新动力汽车的主驱逆变器。2024年4月,芯联越州8英寸SiC MOSFET工程批班师下线,有望成为国内首家限制量产8英寸SiC MOSFET的企业。

溢价132.77%

未设功绩高兴

在这次往复中,芯联越州举座估值达到81.52亿元,溢价率为132.77%。芯联集成诠释注解,本次评估接收钞票基础法和商场法两种方法对芯联越州100%股权进行评估,并遴选商场法评估落幕看成最终的评估论断。

芯联集成称,由于芯联越州在本次往复前依然过上市公司落幕,何况所在钞票的评估方法未接收收益法,因此本次往复未缔造功绩高兴条目。

芯联越州现在仍处于高折旧、高研发参预导致的耗费景色。2022年、2023年和2024年前4月,芯联越州详细毛利率分歧为-24.98%、-18.25%和-14.11%。

值得防备的是,芯联集成自己也尚未达成盈利,主要原因来自固定钞票折旧和研发参预增长等方面。2021年—2023年度,公司归母净耗费分歧约12.36亿元、10.88亿元、19.58亿元,2024年上半年净耗费约4.71亿元。

不外成人 男同,芯联集成瞻望,跟着芯联越州业务量的增多、产物结构的不休优化,以及机器拓荒折旧期逐渐终端,将达成盈利智商改善,并成为上市公司将来紧迫的盈利开始之一。(中新经纬APP)